氧化铝:改动点的一周

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

起首:金十期讯

不雅点小结

中枢不雅点:偏空 基本面由紧缺转为多余,现货成交价钱及四网报价运转着落,钢联口径库存运转蓄积,氧化铝短期偏空。

几内亚矿价:偏多 死心上周五,几内亚入口矿石CIF平均价钱为75好意思元/吨,周环比+1好意思元/吨。

现时矿商挺价意愿加强,但下流接货严慎。琢磨入口铝土矿口岸库存捏续蓄积,已达近3年最高值,且现时氧化铝厂运转甩掉传统高库存,机动调整库存天数,短期入口矿石供应压力较小。

冶真金不怕火利润:中性偏空 上周由于氧化铝现货价钱总体上行,各产地氧化铝利润仅微收,现时朔方三省利润运行区间在190~400元/吨,南边两省在540~600元/吨。接下来预期现货回落,利润收窄。

现货升贴水:偏空 SMM氧化铝指数升贴水:现货升水369元/吨,周环比58元/吨。

氧化铝需求量:偏空 上周电解铝运行产能为4413.9万吨,周环比0.5万吨。增量来自于云南、山东电解铝厂复产,算计后续电解铝产能及氧化铝下流需求仍有高涨空间,但有限。

总库存:偏空 阿拉丁口径电解铝厂原料库存运转蓄积,钢联口径氧化铝运转累库。死心上周五,钢联口径氧化铝总库存(即厂内、在途、原料、口岸库存总额)为380.5万吨,较前一周增多1.1万吨。

氧化铝入口盈亏:偏空 截止上周五,氧化铝入口盈亏为0.7元/吨。

现时入口盈亏褂讪在水平面隔邻,出口无齐全价钱上风。

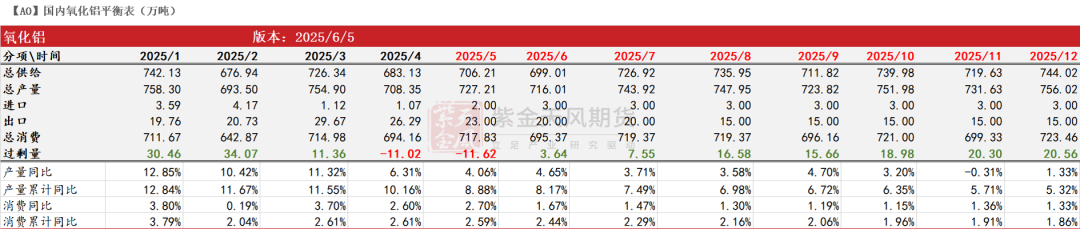

均衡表与瞻望

现货:运转奴隶期货着落

现货价钱运转着落

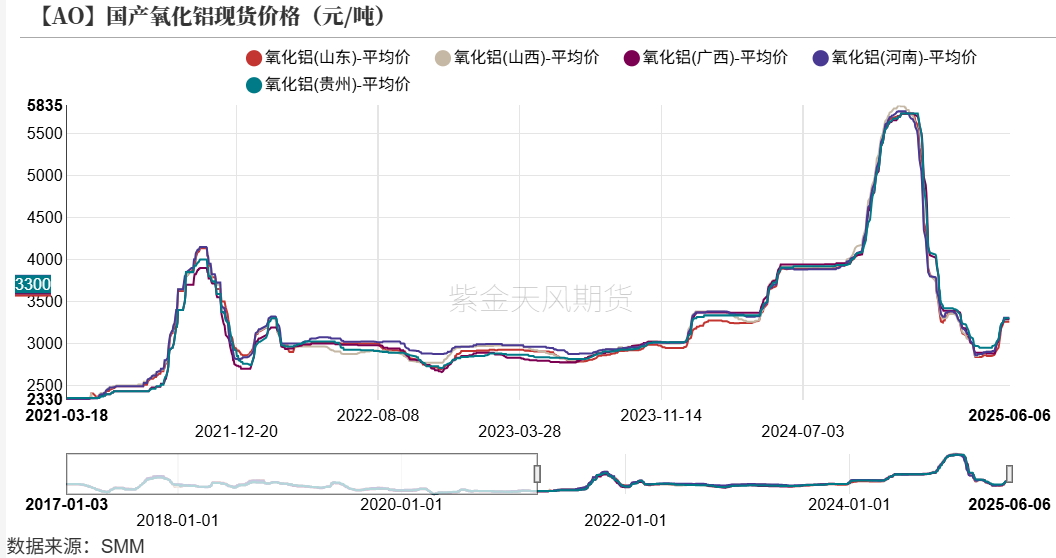

寰宇现货价钱运转着落。具体而言,死心上周五,山东地区价钱为3260元/吨,山西地区价钱着落5元/吨至3285元/吨,广西地区价钱着落5元/吨至3285元/吨。河南地区价钱为3305元/吨,贵州地区价钱为3300元/吨。

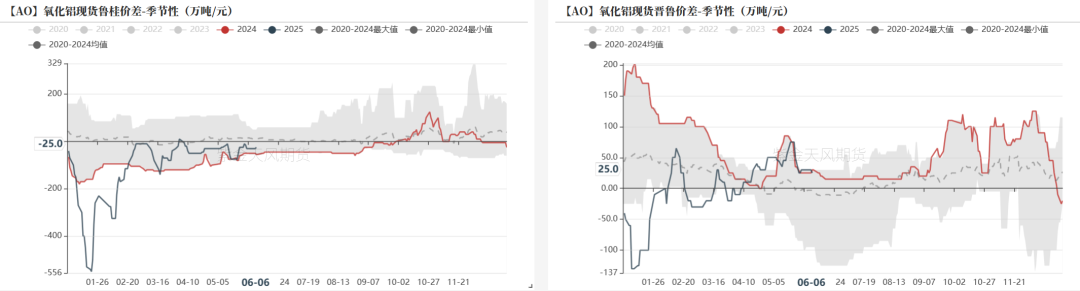

区域价差趋于诞生。具体而言,死心上周五,氧化铝山东-广西价差为-25元/吨。山西-山东现货价差为25元/吨,已落入常态区域。

数据起首:SMM,紫金天风期货商议所

数据起首:SMM,紫金天风期货商议所

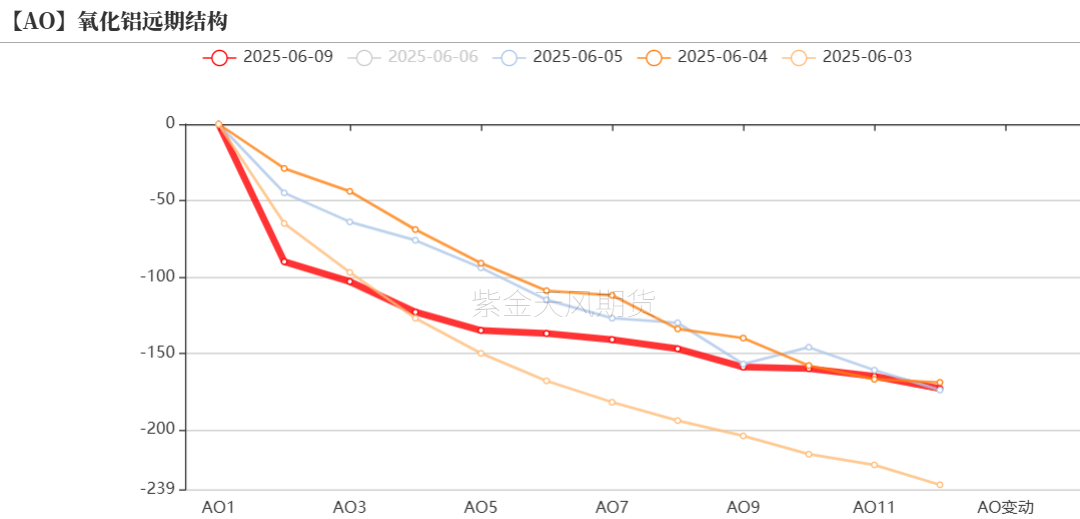

褂讪B结构

上周氧化铝主力合约期货价钱延续着落趋势。具体而言,氧化铝主力合约在上周一开盘于3030元/吨,在上周五收盘于2901元/吨,周内跌幅为4.26%,波幅为2.65%;周内最高点为3086元/吨,最低点为2883元/吨。

现时期货市集B结构褂讪。

数据起首:SMM,紫金天风期货商议所

数据起首:SMM,紫金天风期货商议所

资本&利润端:

矿价坚挺

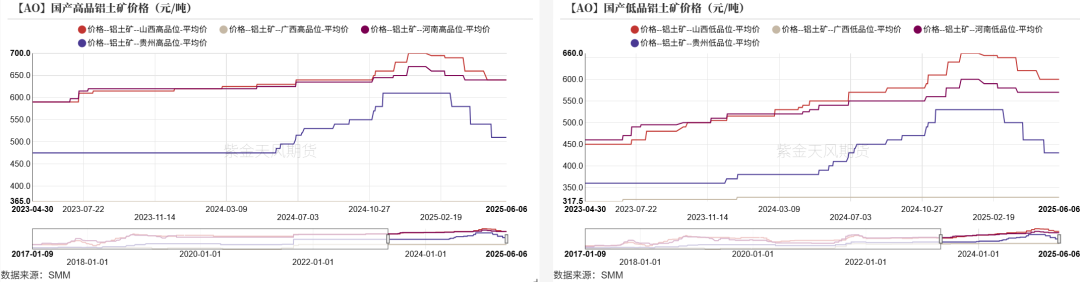

国产矿石价钱坚挺

截止上周五,国产矿石价钱企稳。具体而言:

高品矿方面,山西地区高品矿石为640元/吨,河南地区高品矿石为640元/吨,广西地区高品矿石为365元/吨,贵州地区高品矿石为510元/吨,较前一周均未变动。

下品矿方面,山西地区下品矿石为600元/吨,河南地区下品矿石为570元/吨,广西地区下品矿石为327.5元/吨,贵州地区下品矿石为430元/吨,较前一周均未变动。

国产矿复产不足预期,矿商挺价意愿激烈。

数据起首:SMM,紫金天风期货商议所

数据起首:SMM,紫金天风期货商议所

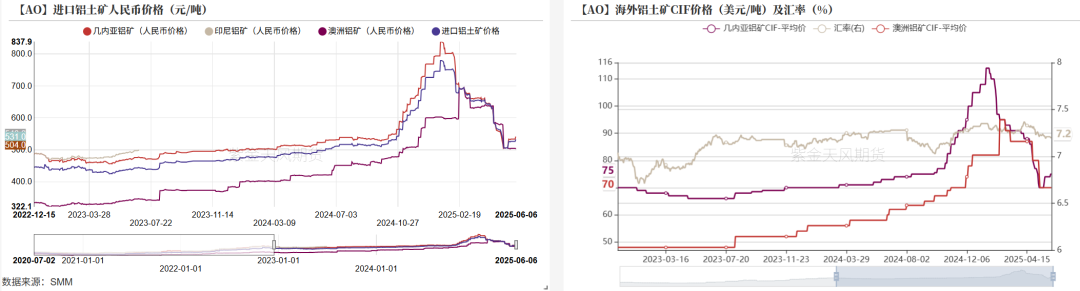

几内亚矿价受铲除许可证影响捏续上行

入口铝土矿方面,死心上周五,几内亚入口矿石CIF平均价钱为75好意思元/吨,周环比+1好意思元/吨,澳大利亚入口矿石CIF平均价钱为70好意思元/吨,周环比未变动。

聚会汇率小幅波动,几内亚入口铝土矿折算东谈主民币价钱为639.31元/吨,澳大利亚入口铝土矿折算东谈主民币价钱为598.69元/吨。

几内亚政府就铲除许可证一事派头矍铄,因此矿商挺价意愿加强,但下流接货严慎。琢磨入口铝土矿口岸库存捏续蓄积,已达近3年最高值,且现时氧化铝厂运转甩掉传统高库存,机动调整库存天数,短期入口矿石供应压力较小。现时重点善良矿区与几内亚政府谈判效果,矿价仍有上行空间。

数据起首:SMM,紫金天风期货商议所

数据起首:SMM,紫金天风期货商议所

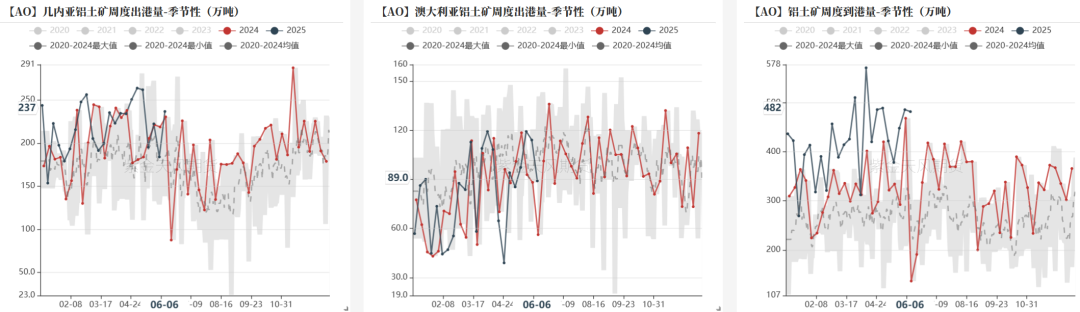

澳大利亚发运量缓缓褂讪

国际发运量方面,上周几内亚铝土矿出港总量为236.57万吨,较前一周增多了52.73万吨。上周澳大利亚铝土矿出港总量为88.97万吨,较前一周减少了24.95万吨。

铝土矿到港量方面,上周国内口岸到港铝土矿认为482.04万吨,较前一周减少了4.00万吨,其中主要口岸到港量为415.12万吨,较前一周增多了11.69万吨。

数据起首:SMM,紫金天风期货商议所

数据起首:SMM,紫金天风期货商议所

液碱价钱承压,能源煤价钱下移

液碱方面,考研络续转头近似6月新投产,烧碱凹凸游或将开启双累库,液碱价钱将迟缓承压。

能源煤价钱方面,上周各地区价钱小幅着落。

数据起首:SMM,紫金天风期货商议所

数据起首:SMM,紫金天风期货商议所

矿价抬升带动资本上行

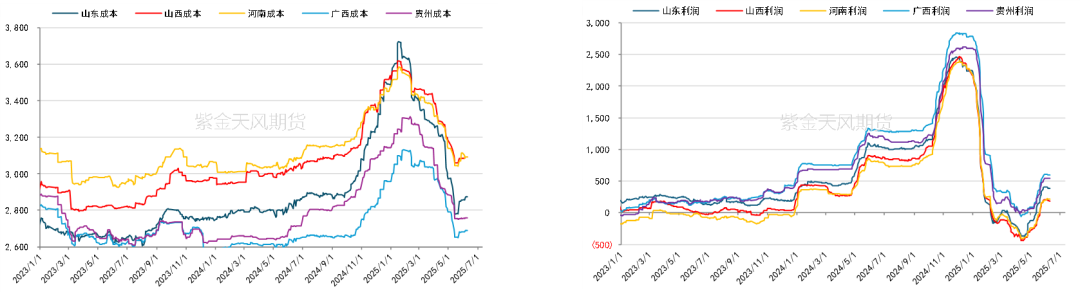

坐蓐资本方面,因几内亚铝土矿价钱上行资本要点捏续下移,现时各地区运行在2700~3100元/吨傍边。

利润方面,由于氧化铝现货价钱总体上行,各产地氧化铝利润仅微收,现时朔方三省利润运行区间在190~400元/吨,南边两省在540~600元/吨。接下来预期现货回落,利润收窄。

数据起首:钢联、紫金天风期货商议所

数据起首:钢联、紫金天风期货商议所

收支口:

海表里价差已至水平面

国际现货价钱与国内几近捏平

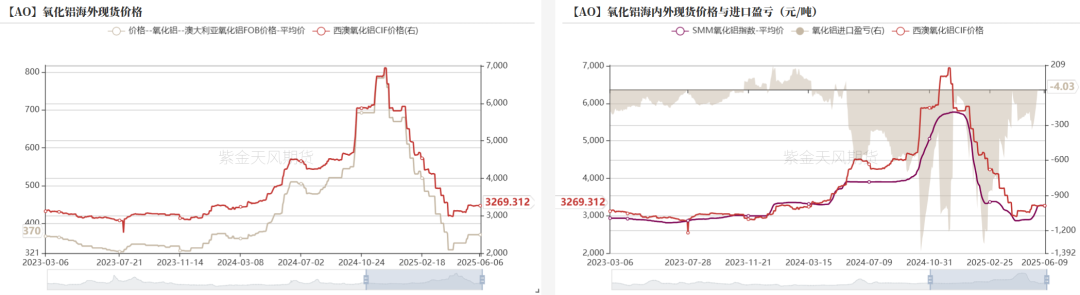

死心上周五,西澳FOB氧化铝价钱为370好意思元/吨,周环比无变动。聚会汇率小幅波动,西澳氧化铝入口至我国朔方口岸资本折合东谈主民币为3269.31元/吨。

截止上周五,氧化铝入口盈亏为0.7元/吨。

入口亏空较上月初的-200元/吨已大幅接续,现在在水平面隔邻,接下来预期出口边缘衰减较为澄澈。

数据起首:SMM,紫金天风期货商议所

数据起首:SMM,紫金天风期货商议所

供给端:产能比值回升

产能回升

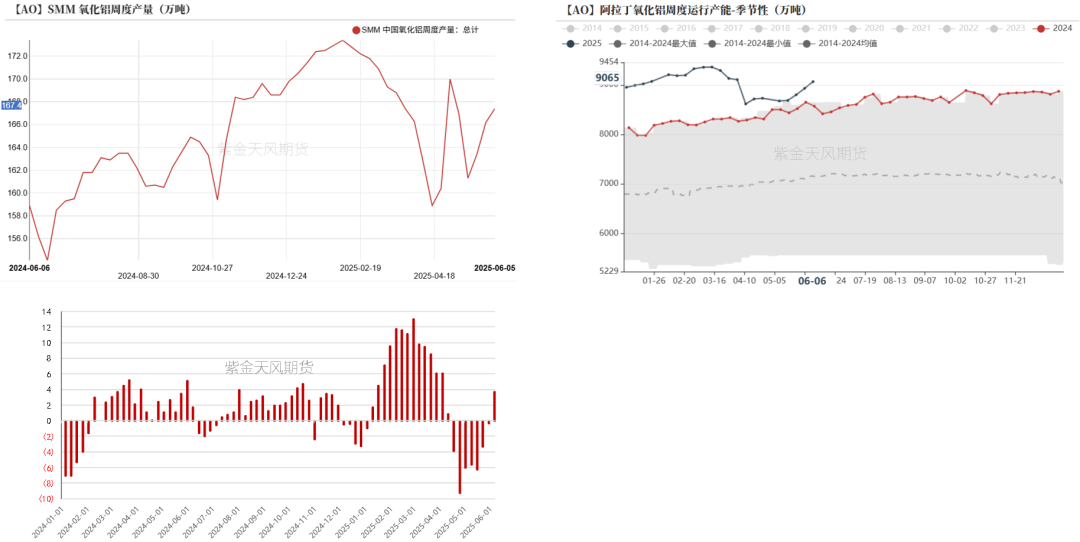

周度产量方面,上周氧化铝产量为167.4万吨,周环比+1.2万吨或0.72%。增多部分主要来自山西、河南、贵州三地复产。

死心上周五,氧化铝运行产能9065万吨,周环比+135万吨或1.51%。时隔2个月,运行产能再破9000大关。

值得留心的是,氧化铝周度平商量在上周已由扭负为正,即周度基本面已从紧缺转为多余。

数据起首:SMM,紫金天风期货商议所

数据起首:SMM,紫金天风期货商议所

需求端:增量有限

电解铝产量高位捏稳,仍有高涨空间

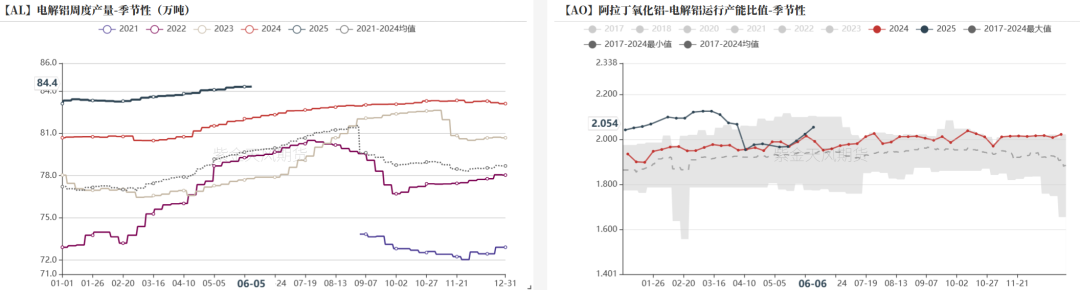

电解铝产量方面,截止上周四,上周电解铝周度产量为84.35万吨,环比增多0.02万吨或0.02%。

电解铝运行产能方面,上周电解铝运行产能为4413.9万吨,较前一周增多0.5万吨或0.01%。算计后续电解铝产能及氧化铝下流需求仍有高涨空间,但有限。

“氧化铝-电解铝运行产能比值” 回升。截止至上周五,回升至2.05,重回多余区间。

数据起首:钢联,ALD,紫金天风期货商议所

数据起首:钢联,ALD,紫金天风期货商议所

库存:运转改动

氧化铝库存趋势运转漂流

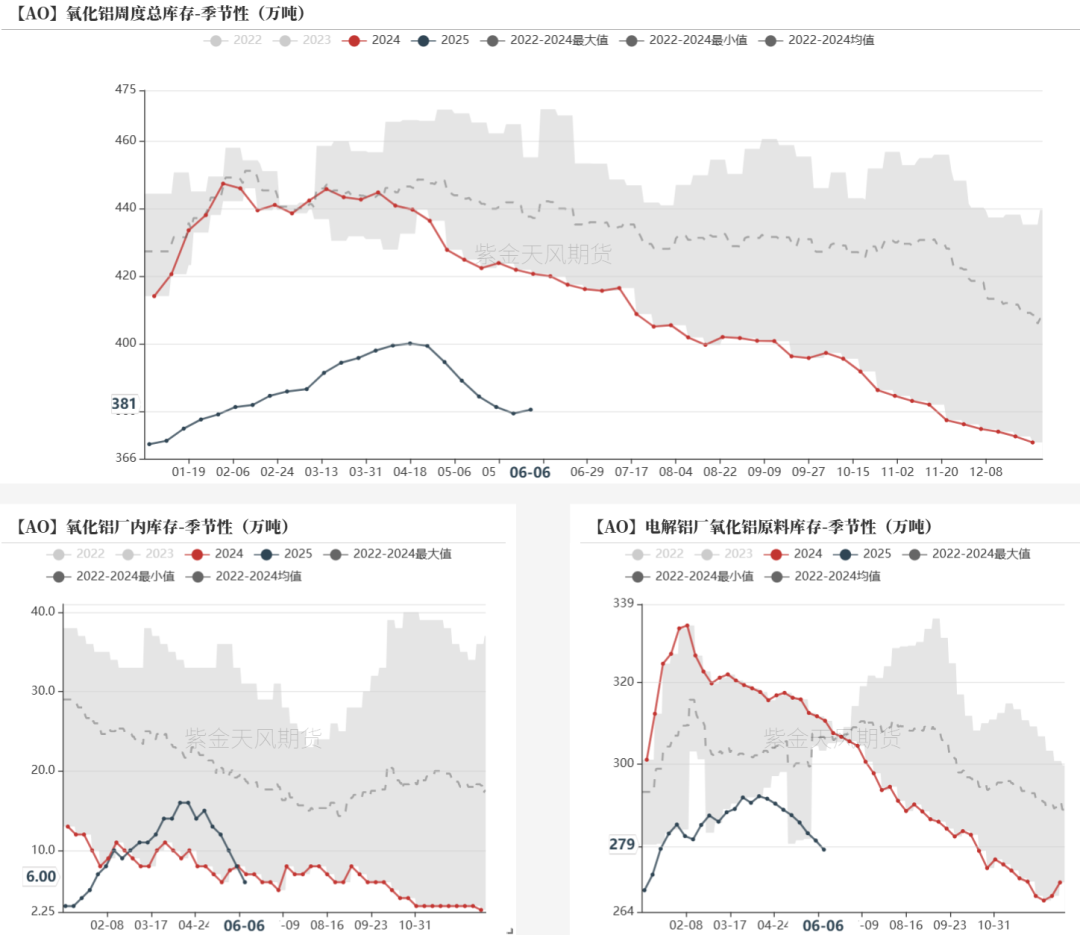

氧化铝时隔6周运转累库。死心上周五,钢联口径的氧化铝总库存(即厂内、在途、原料、口岸库存总额)为380.5万吨,较前一周增多1.1万吨。

阿拉丁统计口径下,电解铝厂原料库存207.4万吨,较前一周增多1.1万吨。

数据起首:钢联,ALD,紫金天风期货商议所

新浪协作大平台期货开户 安全快捷有保险

数据起首:钢联,ALD,紫金天风期货商议所

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远

上一篇:期货大咖聊巨额|光大期货史玥明:钢厂仍成心润 玄色系供给压力仍在 下一篇:温岭工量刃具斥资5206万元收购温岭市地块用于开拓山海天峤开拓样子